Pareturn Columbus European Equity clase I ha bajado un -2.37% en septiembre 2023.

El mes de septiembre ha sido un mes complicado para las bolsas, arrastradas por el comportamiento de los mercados de renta fija. El índice MSCI Midcap ha bajado un -3.00% en septiembre y casi un -4% en el último trimestre, en gran medida provocado por las dificultades en controlar la inflación y el miedo a un periodo de tipos altos más extenso.

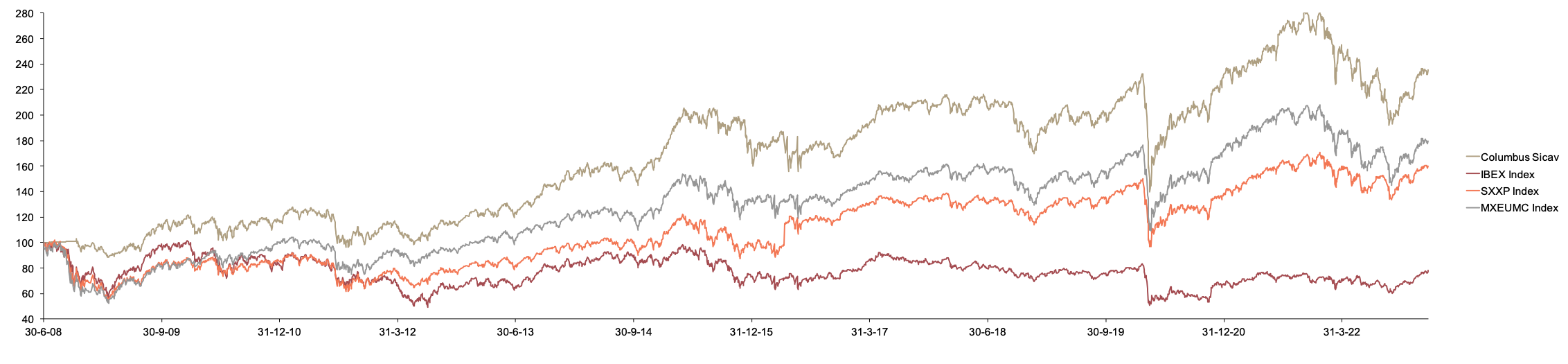

Desde su creación en junio de 2008, Columbus ha obtenido una rentabilidad del 126%, superando con creces los índices de renta variable europeos.

A pesar de las dificultades externas, es interesante señalar que las valoraciones relativas de las smallcaps europeas ya descuentan una evolución macro dura y el entorno de tipos más elevado de la última década.

El entorno de tipos e inflación está condicionando al mercado y es previsible que lo siga haciendo. Hasta ahora, la economía global ha aguantado relativamente bien una fuerte subida de tipos. El consenso espera que la economía se desacelere en el año 2024 y comience un periodo de bajadas de tipos que puede resultar favorable para las valoraciones de bonos y renta variable. Sin embargo, el riesgo de un ajuste macro duro e inflación persistente, sigue presente. En este entorno, la cartera de Columbus está bien posicionada con empresas de márgenes altos y balances relativamente saneados.

En cuanto a la cartera de Columbus, durante el mes de septiembre destacan la rentabilidad de valores con buenas expectativas de crecimiento, como Computacenter (+16% en el mes) y Trainline (+20 %) y Elecnor (+8.5%). Tanto Computacenter como Trainline reportaron resultados trimestrales que sorprendieron positivamente al mercado.

En el lado negativo, Ariston, bajó un 15% al modificarse la estructura de las subvenciones que el gobierno italiano ofrece para la sustitución de los calentadores de agua. Creemos que estas caídas son excesivas y no reflejan el buen comportamiento de la compañía tras la compra de la compañía alemana Centrotec Climate Systems en Alemania el año pasado.

Desde mayo de 2023, los inversores españoles han podido acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder: el fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equties FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales denominadas en euros y libra esterlina y minorista en euros.