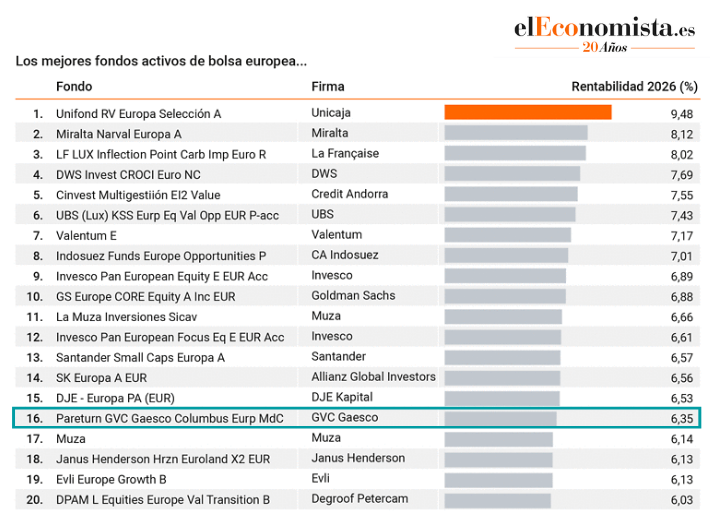

En septiembre de 2024, el fondo Columbus Clase I2 registró una ligera caída del 0,2%. Este mes ha sido desafiante para los mercados globales, y Columbus ha mantenido un rendimiento alineado con su índice de referencia, el Stoxx 600, que retrocedió un 0,4%. Desde su creación en junio de 2008, el fondo ha logrado una apreciación del 146%, superando los principales índices de renta variable europea.

Situación del Mercado: Septiembre estuvo marcado por eventos clave: la bajada de tipos de la Reserva Federal de EE. UU. y el fuerte repunte en el mercado chino, que respondió positivamente a estímulos públicos tras una caída previa. Además, los buenos datos de inflación y la reducción de los tipos a largo plazo a mínimos anuales ayudaron a estabilizar los mercados, aunque el deterioro de la situación en Oriente Medio generó incertidumbre. A nivel global, los principales índices bursátiles mostraron subidas moderadas (Stoxx50: +1%, S&P 500: +2%, Nasdaq: +3%).

Oportunidades a la Vista: En Columbus identificamos oportunidades interesantes, a pesar de un entorno económico complicado. El ciclo de tipos de interés está actuando como un sólido soporte, y en Europa las valoraciones son especialmente atractivas. Aunque la volatilidad persiste, seguimos encontrando un gran valor en empresas europeas con capacidad de crecimiento global.

Rendimiento de Posiciones Relevantes: En septiembre, destacaron las positivas evoluciones de Siemens Energy (+26,9%), Mobico (+7,8%), Interpump (+5,4%) y Trainline (+9,8%). En contraste, YouGov experimentó una caída del 10,9%, afectado por un profit warning de un competidor.

Nuevas Inversiones: Hemos incorporado dos nuevas posiciones estratégicas en Cellnex y Acciona Energía. Ambas empresas cuentan con activos sólidos, una mejora en la generación de caja y valoraciones atractivas que aseguran una evolución positiva en los próximos años.

Descargar ficha mensual [PDF]

Desde mayo de 2023, los inversores españoles pueden acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder. El fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equities FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales y minorista denominadas en euros y libra esterlina.