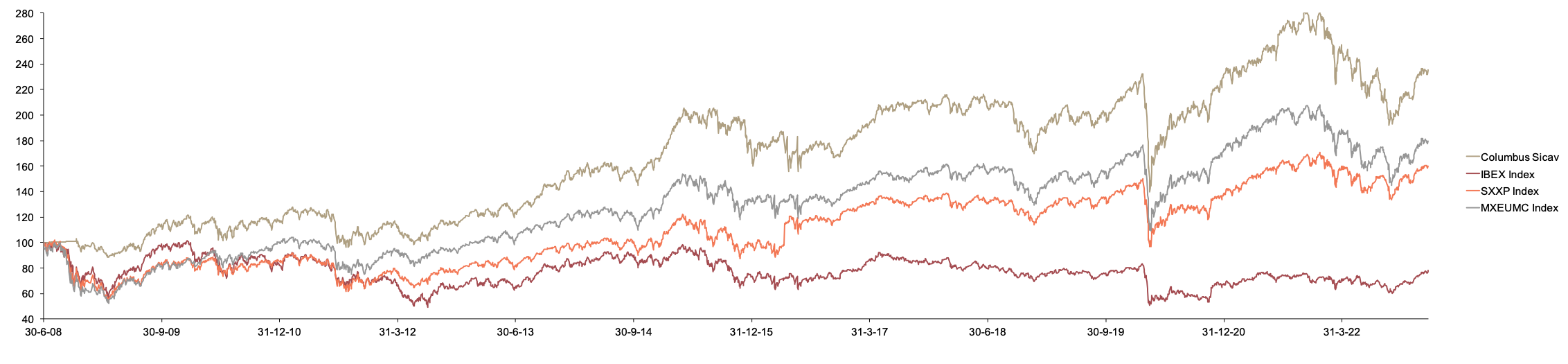

El mes de octubre ha sido un mes complicado para las bolsas. Los índices de renta variable europea caen en el mes entre el 3,6% del índice Stoxx600 y el 5% del MSCI Midcaps Europe. Las acciones descuentan en sus valoraciones una evolución macro dura y el entorno de tipos más elevado de la última década. En EEUU, el Russell 2000 de compañías medianas, también cae el 7% en el año hasta octubre. Pareturn Columbus clase I ha bajado un -5% en octubre 2023 y un -3.7% desde principio de año. Desde su creación en junio del 2008 obtiene una revalorización del 114.7%, superando ampliamente a los índices de renta variable española.

Hay tres factores relacionados que están afectando a los mercados. El primero, los tipos de interés, que después de una de las subidas más pronunciada de las últimas décadas, comienza a mostrar signos de estabilización. El segundo, las expectativas macro que hasta ahora han mostrado más fortaleza de la esperada, pero con signos de incipiente debilidad. Por último, la inflación que, aunque siendo todavía alta, se ha reducido sustancialmente.

En este entorno, los inversores han optado por añadir renta fija a corto plazo y concentrarse en los «big 7» (Apple, Amazon, Google, Meta, Microsoft, Nvidia y Tesla). Si bien es cierto que los consumidores y ciertas tendencias (p.ej. inteligencia artificial) son favorables a estos valores, la historia muestra que la excesiva concentración en ciertos valores es mala referencia para revalorizaciones futuras. La economía de mercado necesita de un amplio grupo de compañías que dan respuesta a las necesidades económicas, y una buena selección de valores tiende a tener mejor revalorización en el largo plazo que la media del mercado.

Para el año 2024 esperamos que comience un periodo de bajadas de tipos de interés, que será favorable para las valoraciones y los activos de riesgo como la renta variable. En este entorno, estamos convencidos de que el portfolio de Columbus está bien posicionado con empresas de márgenes altos, no excesivamente cíclicas y balances saneados.

En cuanto a la cartera de Columbus, durante el mes de octubre destacan la rentabilidad de valores con buenas expectativas de crecimiento, como YouGov, que presentó resultados y sube un 13% en el mes, y otros valores que se revalorizan como Elecnor (+8%), EFG International (+5%) o Kontron, que sube un 4%. Destacamos en particular a YouGov que subió notablemente después de publicar resultados y batir notablemente al mercado. En el lado negativo, los valores industriales siguen mostrando debilidad, como Duerr (-25%) y Bodycote (-12%), que están sufriendo en costes su exposición industrial. En todos los casos, esperamos una recuperación de estos valores ligada a su reestructuración y potencial de subida de precios.

Desde mayo de 2023, los inversores españoles pueden acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder. El fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equties FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales y minorista denominadas en euros y libra esterlina.