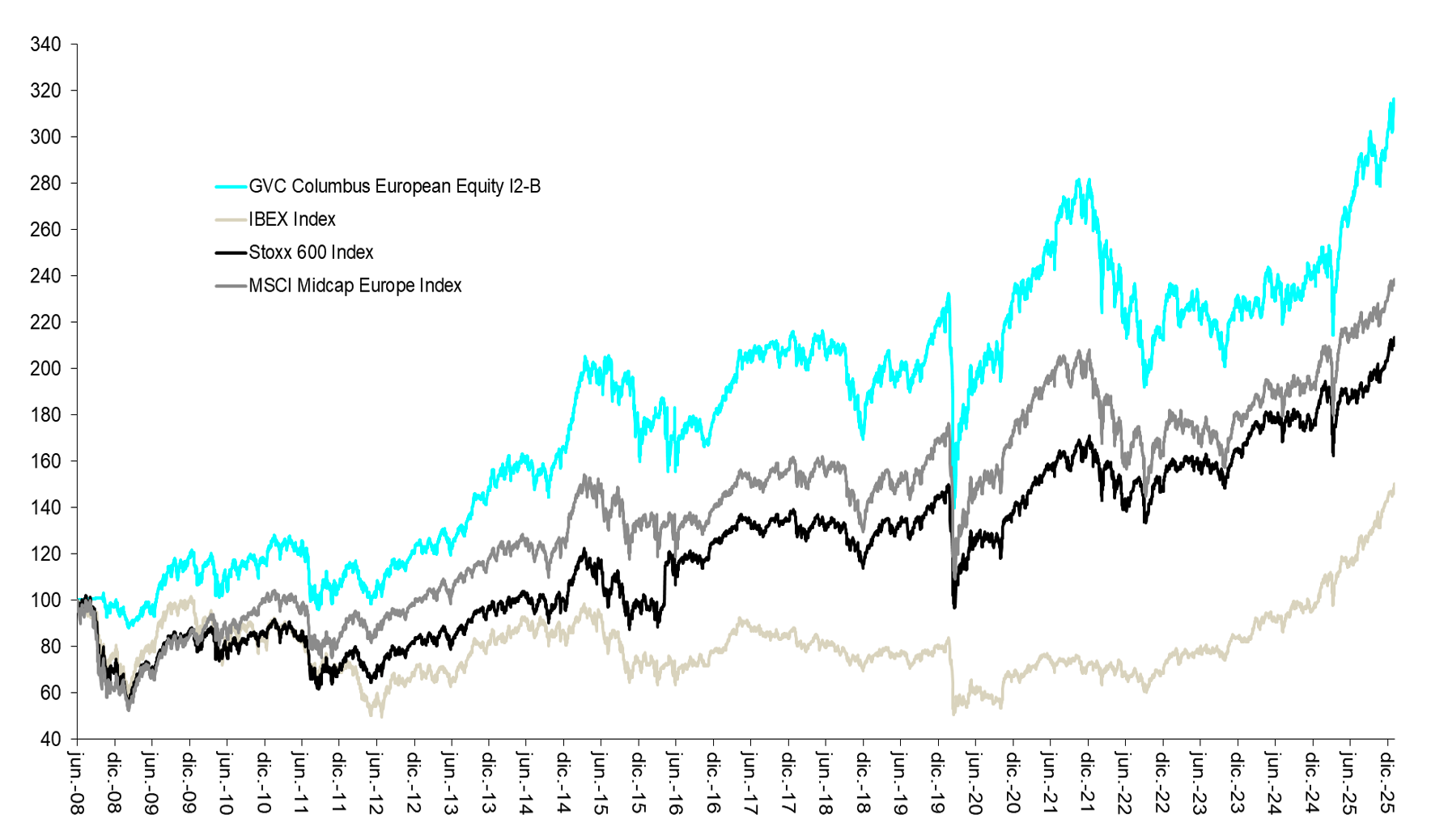

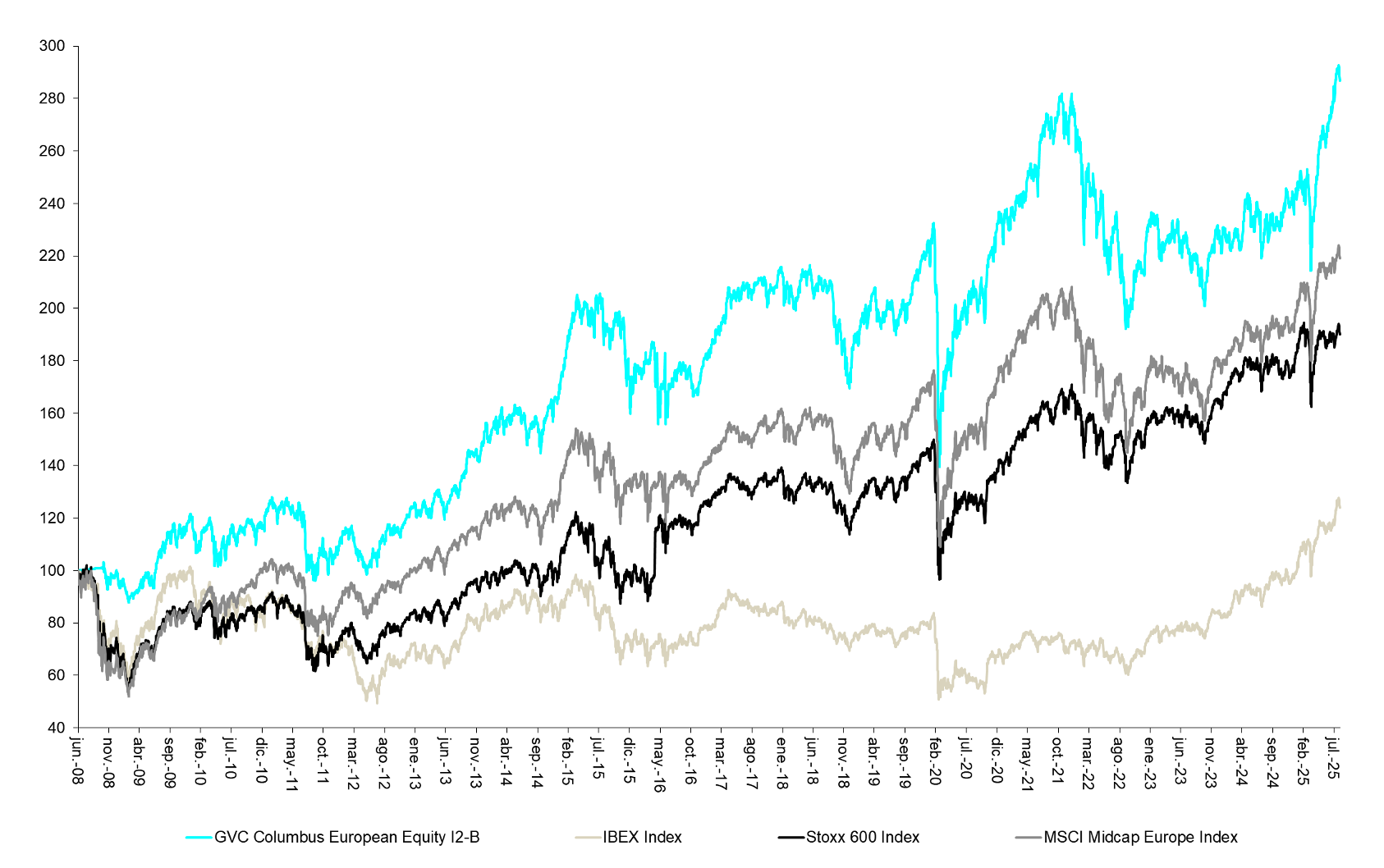

Rentabilidad – Febrero 2026: En febrero de 2026, el fondo Pareturn Columbus Clase I2 registró un aumento del 2,4%, por debajo del índice europeo Stoxx 600, que subió un 3,7%. En el 2026, GVC Columbus acumula una subida del 7,5%, superando al Stoxx 600 (7,0%) y, en los últimos 12 meses, el fondo ha ganado un 32,0%, claramente por delante del Stoxx 600, que avanzó un 13,8% en el mismo periodo. Gracias a este sólido historial, el fondo se sitúa en el primer cuartil de su categoría a 1, 3 y 5 años, según datos de Morningstar. Desde su lanzamiento en junio de 2008, el fondo se ha revalorizado 241%, batiendo de forma consistente a los principales índices de renta variable.

Entorno de mercado – un entorno complejo y volátil: Febrero estuvo marcado por acontecimientos globales y una rotación sectorial muy intensa impulsada por los temores a la disrupción de la IA. En 2026 algunos sectores son claros ganadores (metales, infraestructuras), mientras que los sectores potencialmente más afectados están sufriendo de forma notable (software, bancos). En Europa, el índice Stoxx 50 subió un 2,2%, superando claramente a los índices estadounidenses. A nivel global, el movimiento más destacado fue la caída del Nasdaq (-3,9%), debida en gran medida a la preferencia del mercado por activos de menor duración. En un contexto de complejidad y disrupción, las compañías europeas de mediana capitalización están captando flujos como formas de diversificación a precios razonables.

Datos macroeconómicos – riesgo geopolítico: Los acontecimientos recientes a nivel global se están asumiendo con cierto grado de complacencia a pesar de unas valoraciones ajustadas. En Estados Unidos, la política es muy compleja y puede dificultar la esperada bajada de tipos, mientras que los niveles tipos europeos favoreces la inversión; el dólar estadounidense sigue cuestionado. Los bonos a largo plazo, siempre una referencia importante, han mostrado una tendencia muy estable, lo que supone un alivio para las finanzas públicas (el bono estadounidense a 30 años en el 4,6% frente al 5,1% de hace seis meses).

Comportamiento de las principales posiciones: Durante febrero, los mayores contribuyentes a la rentabilidad de nuestra cartera fueron: Cellnex (+24%), impulsada en gran medida por unos buenos resultados y el rebote de las acciones de infraestructuras; DEME (+17%); Laboratorios Rovi (+16%); Siemens Energy (+13%) y Getlink (+10%). En el lado negativo, sufrimos caídas en Interpump (-21%) debido a unos resultados débiles, y en Reply (-19%), de la que ya habíamos vendido parcialmente meses atrás, afectada por las ventas generalizadas en compañías de software.

Cambios en la cartera: Durante febrero realizamos ventas parciales en posiciones que habían experimentado fuertes revalorizaciones. También aprovechamos para incrementar algunas posiciones y mantener un nivel de liquidez relativamente elevado (7% del fondo).

Desde mayo de 2023, los inversores españoles pueden acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder. El fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equities FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales y minorista denominadas en euros y libra esterlina.

https://columbusequityfunds.com/wp-content/uploads/laptop.jpeg533800Columbus Equity Fundhttps://columbusequityfunds.com/wp-content/uploads/logo-columbus-european-equity-fund-web-300x138.pngColumbus Equity Fund2026-03-10 11:09:372026-03-10 11:09:37Informe Febrero 2026

Rentabilidad – Enero 2026: En enero de 2026, el fondo Pareturn Columbus Clase I2 registró una subida del 5,0%, por encima del índice europeo Stoxx 600, que avanzó un 3,2%. En los últimos 12 meses el fondo acumula una subida del 27,5%, superando ampliamente al Stoxx 600, que en el mismo periodo subió un 13,3%. Gracias a esta sólida evolución, el fondo se sitúa en el primer cuartil de su categoría a 1, 3 y 5 años, según datos de Morningstar. Desde su lanzamiento en junio de 2008, el fondo acumula una apreciación del 233%, batiendo consistentemente a los principales índices bursátiles europeos.

Entorno de Mercado – un comienzo de año complejo: Enero ha sido un mes de contrastes para los mercados. Sin duda, lo más relevante ha sido la devaluación del US$ (-1%) y la subida exponencial de las materias primas (oro: +14%). En Europa el índice Stoxx 50 subió un 2,6%, por encima de los índices americanos (S&P 500: 1,4%), más si lo medimos en euros. En los mercados globales destaca la escasa subida del Nasdaq (1%) en gran medida por el foco de mercado en activos de escasa duración. Nos ha llamado la atención que en algunas casas globales se recomiendan midcaps debido a su atractiva valoración y generación de cash flow (por ejemplo BoML, Harnett).

Datos Macroeconómicos – tipos estables, cambio en la FED: Los datos de crecimiento en Europa están relativamente estables. En USA lo más relevante ha sido la decisión de la FED de mantener tipos que están por encima de Europa, a pesar de ello se devalúa en USD$. Este entorno explica el nombramiento en la FED de Kevin Warsh, un candidato serio que es contrario a que la FED expanda su balance (‘imprimir billetes’). La decisión de Trump tiene sentido porque los bonos a largo plazo, siempre una referencia importante, han mostrado cierta tendencia al alza (bono 30 años americano 4,9%).

Rentabilidad de Posiciones Relevantes: Durante enero, las posiciones más destacadas en nuestra cartera fueron: DEME (+20%), compañía líder global en dragados, muy bien gestionada, Siemens Energy (+20%), Prysmian (+16%), Laboratorios Rovi (13%), una posición reciente de Columbus. Zegona (+13%) también contribuyó positivamente y Fraport (+12%). En el lado negativo hemos sufrido caídas en Craneware (-13%) afectada por la caída en empresas de software, y en Mapfre, donde habíamos reducido nuestra posición y está siendo afectada por caída de precios en reaseguros (-10%).

Cambios en la Cartera: Durante enero se realizaron ajustes parciales en valores con fuertes revalorizaciones. En enero vendimos AutoTrader, una buena compañía, pero con menos poder de fijación de precios que en años anteriores. También hemos ido subiendo en algunas posiciones recientes (Rovi, 1&1, Medacta y Currys).

Desde mayo de 2023, los inversores españoles pueden acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder. El fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equities FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales y minorista denominadas en euros y libra esterlina.

https://columbusequityfunds.com/wp-content/uploads/informe-mensual-marzo-2022.jpeg8531280Columbus Equity Fundhttps://columbusequityfunds.com/wp-content/uploads/logo-columbus-european-equity-fund-web-300x138.pngColumbus Equity Fund2026-02-04 11:27:202026-02-04 11:42:14Informe Enero 2026

El año 2025 ha sido positivo para nuestro fondo GVC Columbus y para las bolsas globales, si bien, en las carteras globales, debido a la depreciación del dólar estadounidense (-12.5% contra el euro) la rentabilidad ha sido inferior a los mercados europeos de renta variable. El S&P 500 ha subido un 16,4% (apenas un 4% en euros), el Nasdaq un 20,5% (7% en euros), mientras que el Stoxx 600 en Europa ha subido un 19,2%. La depreciación del dólar estadounidense es el acontecimiento más relevante del año, dado el peso de las grandes compañías estadounidenses en las carteras.

En Columbus hemos tenido un buen año. El fondo GVC Columbus EuropeanEquity Clase I sube un 25,2% en 2025, por encima del Stoxx 600 que, como se ha mencionado, sube un 19,2% en el año. Si lo comparamos con los fondos de nuestra categoría (mid caps europeas), tanto Morningstar como Citywire muestran que el fondo se sitúa en la en la parte alta del primer decil de rentabilidad a un año y en del primer cuartil a 3 y 5 años.

El objetivo del fondo es comprar compañías de mediana capitalización en los mercados europeos con alto potencial de revalorización, en su mayoría empresas de calidad con ventajas competitivas. Invertimos en compañías con un buen equipo gestor alineado con los accionistas, así como balances saneados y generación de caja. Complementamos el fondo con algunas oportunidades en valores que, aunque no cumplen todos nuestros criterios de calidad, cuentan con algún catalizador de mejora y un elevado potencial alcista.

¿Por qué midcaps en Europa? En los mercados europeos hay muchas compañías de altísima calidad; no son negocios puramente europeos, ya que compiten en todo el mundo. Y cuentan con una ventaja importante: operan bajo estándares muy elevados de exigencia legal y de gobierno corporativo. Este es el mercado que mejor conocemos tras más de 30 años trabajando en bolsas europeas; en muchos casos conocemos bien a sus equipos directivos, su historial y sus accionistas de referencia.

Un año muy activo: este año nos hemos reunido con más de 100 compañías cotizadas, en muchos casos varias veces con los equipos directivos de nuestras participadas para hacer un seguimiento cercano. El seguimiento cercano de la gestión es, en nuestra opinión, vital a la hora de invertir. Actualmente tenemos en cartera unas 35 compañías y contamos con una Buena lista de ideas potenciales.

Un fondo concentrado: invertir en ‘midcaps’ implica de forma natural un sesgo hacia el crecimiento; idealmente son compañías con potencial para convertirse en grandes negocios en el largo plazo. Columbus tiene un estilo ‘blend’, no es exactamente un fondo “growth”: en la cartera hay algunas ideas de valor con catalizadores, y en las compañías de crecimiento prestamos mucha atención a las valoraciones. En ocasiones aprovechamos ineficiencias de mercado y consideramos muy importante evitar las “value traps”, porque la tecnología está acelerando la disrupción y el desarrollo de nuevos modelos de negocio.

Sobre el entorno de mercado: ¿burbuja de IA? ¿fin de la excepcionalidad estadounidense?. Este año dos temas han dominado el sentimiento del mercado: 1) El debate sobre el fin de la “excepcionalidad” americana es muy relevante. Crecen las dudas sobre si Estados Unidos puede seguir financiando un enorme déficit público (en torno al 7% del PIB) a bajo coste. El mercado ya ha tomado parcialmente posición: el dólar se ha devaluado y las tires a largo plazo en EE. UU. están subiendo. El mercado exige mayores rentabilidades a EE. UU. que a Europa, donde se están recortando tipos y es más barato para gobiernos y empresas financiarse. Aunque las reformas europeas se demoran, el ciclo estadounidense muestra signos de agotamiento y será difícil seguir estimulándolo sin encarecer aún más los costes de financiación. La inflación ha tenido un impacto devastador en la renta disponible y en los activos reales. Además, la brecha de valoración entre EE. UU. y otros mercados sigue siendo excesiva: el S&P 500 cotiza a 30 veces beneficios frente a 15 veces el Stoxx 600 o 14 veces el MSCI Mid Cap Europe. 2) Sobre la IA. En este ámbito es muy difícil saber si la IA generativa alcanzará niveles significativos de autonomía y qué compañías monetizarán la oportunidad. Sin embargo, sí sabemos que el capex previsto por las 7 grandes tecnológicas estadounidenses (unos 3,5 billones en el periodo 2025–30) difícilmente generará una rentabilidad sobre el capital aceptable. Varios informes ya han dado la voz de alarma sobre este aspecto. El perfil de riesgo/rentabilidad del mercado estadounidense resulta hoy menos atractivo, mientras que determinados valores europeos están captando flujos globales.

Sobre el coste de capital… el mundo ha cambiado: tras la espiral inflacionista de los años 70 hasta 2021, los tipos han estado en niveles extremadamente bajos y los bancos centrales expandieron sus balances hasta el extremo. Durante este periodo la inflación se mantuvo relativamente contenida hasta que llegó la resaca post‑COVID. Hoy la inflación parece estar bajo control (3% en EE. UU., 2% en la UE), pero no del todo. Muchos indicadores sugieren que la expansión monetaria y el ciclo de tipos no serán tan favorables como en las últimas décadas. La evolución de los tipos en Japón, la inflación de activos, la erosión de la renta disponible, los aranceles en EE. UU., etc. Todo ello nos lleva a pensar que el coste de capital ha cambiado; el dinero ya no es gratis y eso tiene enormes implicaciones en muchos ámbitos (valoraciones, inversiones, capital riesgo…). Europa no está mal posicionada (bajas valoraciones, reformas, balances saneados), pero creemos que las inversiones exigen una visión más estricta sobre la rentabilidad que nunca.

Columbus en 2025: principales posiciones, Zegona y Siemens Energy. Este año hemos tenido dos valores destacados en el fondo. En primer lugar, Zegona, la compañía propietaria de Vodafone España. La acción ha subido un 229% en 2025 y además nos ha pagado un dividendo del 11%. Es ahora nuestra mayor posición, casi un 9% del fondo. La compañía ha ejecutado un plan de reestructuración muy exitoso, recortando costes y vendiendo sus activos de fibra, lo que le ha permitido mejorar su balance y amortizar el 70% de sus acciones. Estimamos que puede generar en torno a 500 millones de flujo de caja libre, cerca del 12% de su valor. Seguimos viendo margen para una mayor mejora operativa y oportunidades de consolidación que podrían aumentar su valor. En paralelo, también hemos construido una posición en la empresa alemana 1&1, que también podría beneficiarse de la consolidación en telecomunicaciones. El otro valor relevante ha sido Siemens Energy, que ha subido un 132%. Es el líder mundial en infraestructuras de redes eléctricas y turbinas de gas, muy necesarias para cubrir las necesidades adicionales de energía. El equipo gestor ha hecho un buen trabajo aumentando capacidad y saneando Gamesa. En este caso duplicamos la posición a finales de 2024 y recientemente la hemos ido reduciendo en máximos.

Otros valores interesantes: Fresenius, Prysmian, EFG, Unicaja y Mapfre. Fresenius (+46% en 2025) es un buen ejemplo de un equipo gestor sólido ejecutando un plan de mejora sobre un activo de calidad, y tiene buen potencial en un área de fuerte crecimiento como la de biosimilares. Prysmian (+37%) es el líder mundial en cableado para electrificación, un ámbito en expansión, con pocos competidores de escala similar. En financieras mantenemos una posición significativa en EFG International (+43%) y hemos reducido parcialmente nuestras participaciones en Unicaja (+117%) y Mapfre (+73%), dos entidades que han ido mejorando resultados y rentabilidad en los últimos años.

Nuevas ideas que entran en cartera: Laboratorios Rovi, Fagron, 1&1, Dia Supermercados… y más que se anunciarán próximamente: a lo largo del año hemos ido construyendo posiciones en varios valores en los que vemos un potencial muy elevado. Rovi es una de las compañías mejor gestionadas de España; conocemos muy bien a su equipo directivo, ya que ayudamos en su OPV. Estimamos que su flujo de caja operativo podría triplicarse en 5 años, y eso no se refleja adecuadamente en la valoración de mercado. Fagron es el líder mundial en formulación magistral farmacéutica, un área con sólidos impulsores a largo plazo. Además, crece adquiriendo pequeñas compañías que aportan valor a sus activos. Por último, Dia Supermercados ha reestructurado con éxito sus tiendas; su modelo de proximidad es ideal para las familias y cuenta con un buen equipo gestor.

Malas inversiones: inevitablemente, cometemos muchos errores e inversiones menos acertadas. Quizá algo positivo este año ha sido salir con rapidez de algunas posiciones problemáticas, como Mobico o YouGov. Y este año hemos sufrido de forma significativa en dos valores que aún mantenemos: Edenred, líder mundial en servicios como los vales de comida, que se ha enfrentado a cambios regulatorios muy perjudiciales, aunque en este caso esperamos una recuperación a medio plazo. Sigue siendo un buen negocio con barreras de entrada. También hemos sufrido en Redcare Pharma, el líder europeo en farmacia online; en este caso hemos aumentado la posición porque creemos que en 2026 ofrecerá un sólido crecimiento y mejora de márgenes.

Un mercado con enormes oportunidades… buenas expectativas: este año también hemos dedicado mucho tiempo a analizar compañías que, por distintos motivos, han tenido un año complicado pero son buenos negocios. En Europa hay empresas que han caído con fuerza en 2025 pero son buenos negocios. En muchos casos han sufrido por cuestiones estructurales (por ejemplo, menor consumo de alcohol); en otros, pueden representar una oportunidad. Las seguimos muy de cerca y, en algunos casos, hemos empezado a comprar, como en Laboratorios Rovi, donde creemos que la rentabilidad mejorará significativamente en el futuro. Es interesante ver que las perspectivas de crecimiento del beneficio por acción en Europa para 2026 y 2027 son relativamente sólidas (por ejemplo, Goldman prevé +11%/+13% respectivamente, ajustado por divisa), mientras que la valoración sigue siendo razonable (14,9x PER 2026).

Actualmente, nuestra cartera ofrece en promedio una valoración muy razonable (15x PER 2026) con unas sólidas perspectivas de crecimiento de ingresos (CAGR de ventas 2025‑28 del 6%, 9% de EBITDA), unos márgenes operativos muy saludables (24%) y una fuerte generación de caja (rentabilidad de FCF del 7%). Terminamos aquí nuestro repaso de 2025. Creemos que tenemos muy buenas compañías en cartera y oportunidades atractivas para 2026 de las que esperamos poder beneficiarnos.

A continuación, dejamos el informe de gestión del mes de diciembre:

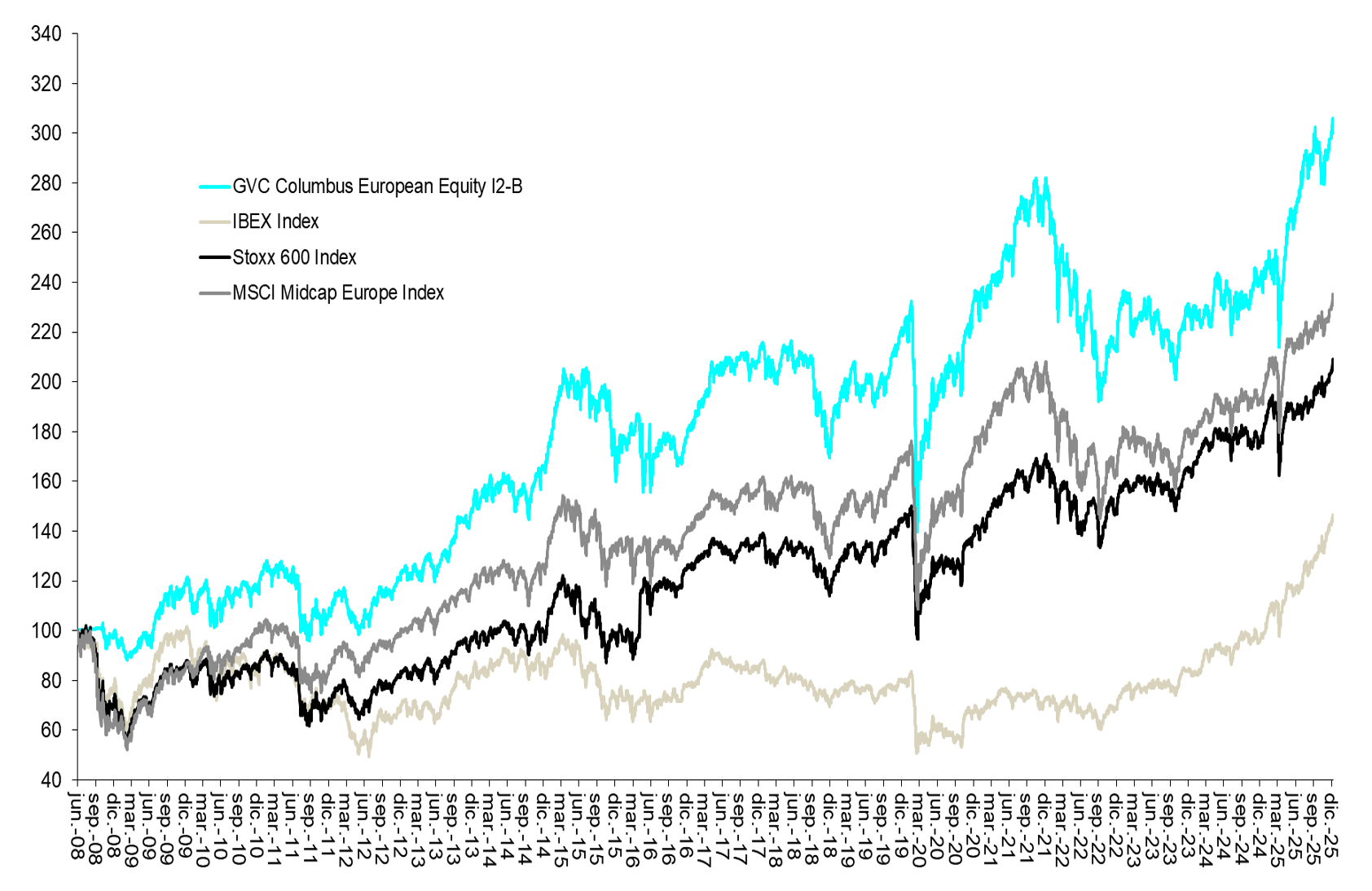

Rentabilidad – Diciembre 2025 : En Diciembre de 2025, el fondo Pareturn Columbus Clase I2 registró una subida del 2,8%, cercano al índice europeo Stoxx 600, que avanzó un 2,7%. En el año 2025, el fondo subió un 25,2%, superando ampliamente al Stoxx 600, que en el mismo periodo subió un 19,2%. Gracias a esta sólida evolución, el fondo se sitúa en el primer decil de su categoría a 1 año, y en el primer cuartil alto de su categoría a 3 y 5 años, según datos de Morningstar y Citywire. Desde su lanzamiento en junio de 2008, el fondo acumula una apreciación del 217%, batiendo consistentemente a los principales índices bursátiles europeos.

Entorno de Mercado – un buen año: Diciembre terminó de forma positiva tras un año sólido en 2025, aunque para los inversores globales la devaluación del US$ ha erosionado una buena parte de las ganancias. En Europa, el índice Stoxx 50 subió un 1,8% en diciembre y registró una rentabilidad favorable en 2025 (19%). En los mercados globales, el rasgo principal fue el sólido comportamiento general, aunque la caída del US$ borró una parte importante de las ganancias del año.

Datos Macroeconómicos – alivio en inflación y tipos: Dos temas han dominado 2025: los problemas en torno al US$ y las dudas sobre el déficit presupuestario de Estados Unidos y su coste de financiación, y el debate en torno a la IA. Es probable que estos dos temas persistan y continúen impulsando los flujos de capital hacia otros mercados con una mejor relación riesgo/retorno. Los bonos a largo plazo, siempre una referencia importante, mostraron cierto alivio a finales de año, reduciendo parte de la presión sobre los balances de los gobiernos.

Rentabilidad de Posiciones Relevantes: Durante diciembre, las posiciones más destacadas fueron: Dia Supermercados (+21%), Unicaja (10%), Laboratorios Rovi (+7%) y Bodycote (10%); algunas son incorporaciones recientes al fondo y hemos realizado cambios relevantes recientemente. En el lado negativo, se registraron caídas algo pronunciadas en Craneware (-11%) y AutoTrader (-8%), donde mantenemos una posición residual.

Cambios en la Cartera: Durante diciembre, se realizaron ajustes parciales en las posiciones con una fuerte apreciación en el precio de la acción, incluyendo el dividendo recibido de Zegona (rentabilidad del 11%). Hemos estado siguiendo activamente varias ideas nuevas, algunas de las cuales han entrado en la cartera en 2025, como Laboratorios Rovi, Dia Supermercados, 1&1 y recientemente Fagron, líder mundial en compuestos farmacéuticos, una compañía con un equipo directivo sólido y fuertes vientos de cola para impulsar un crecimiento sólido y rentable.

Desde mayo de 2023, los inversores españoles pueden acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder. El fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equities FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales y minorista denominadas en euros y libra esterlina.

https://columbusequityfunds.com/wp-content/uploads/london-1758181_1920.jpg14401920Columbus Equity Fundhttps://columbusequityfunds.com/wp-content/uploads/logo-columbus-european-equity-fund-web-300x138.pngColumbus Equity Fund2026-01-08 11:54:442026-01-08 17:16:24Carta Anual e Informe Diciembre 2025

Rentabilidad: En noviembre de 2025, el fondo Pareturn Columbus Clase I2 registró una subida del 0,5%, cercano al índice europeo Stoxx 600, que avanzó un 0,8%. En lo que va de año, el fondo acumula una subida del 21,8%, y en los últimos 12 meses presenta una ganancia del 22,7%, superando ampliamente al Stoxx 600, que en el mismo periodo subió un 13,6% (2025) y 13,0% (12 meses).

Gracias a esta sólida evolución, el fondo se sitúa en el primer cuartil de su categoría a 1, 3 y 5 años, según datos de Morningstar. Desde su lanzamiento en junio de 2008, el fondo acumula una apreciación del 208%, batiendo consistentemente a los principales índices bursátiles europeos.

Entorno de mercado – un mes de contrastes: Noviembre fue un mes de contrastes para los mercados. En Europa el índice Stoxx 50 apenas subió (0,1%), pero mantiene rendimientos favorables en 2025. En los mercados globales destaca la caída del Nasdaq (-1.5%) donde se cuestionan las valoraciones ligadas a la IA. Este es el tema de moda en los mercados debido a su impacto en los índices globales y la macro en USA. El dólar USA ha estado más estable este mes, pero sigue abajo un 11% en 2025.

Datos macroeconómicos – alivio en inflación y tipos: Los datos en Europa mostraron cierta estabilidad, tras el alivio en PMI manufacturero en octubre. Los datos de inflación en Europa parecen estabilizarse algo por encima del 2%. En Alemania la confianza es baja a la espera de un 2026 con más inversión. En USA los datos de consumo están débiles, se prevé una bajada de tipos en diciembre, aunque con menos convicción. En Europa las perspectivas de tipos son estables. Los bonos a largo plazo, siempre una referencia importante, han mostrado cierto alivio en noviembre (quizás temporal) reduciendo algo de presión sobre los balances de los gobiernos.

Rentabilidad de posiciones relevantes: Durante noviembre, las posiciones más destacadas fueron: Zegona (+19%), 1&1 (+13%), incorporación reciente al fondo por su posibilidad de fusión en Alemania, y EFG International (+10%), una posición a largo plazo de Columbus. Siemens Energy (+7%) tuvo buenos resultados y un día del inversor muy positivo, Kontron (+6%) también contribuyó positivamente. En el lado negativo hemos sufrido caídas algo abruptas en Renk AG (-23%) por la corrección en defensa, y Edenred (-26%), afectada por un cambio regulatorio en Brasil muy lesivo.

Cambios en la cartera: Durante noviembre se realizaron ajustes parciales en valores con fuertes revalorizaciones. En noviembre vendimos Dalata tras la OPA de exclusión, el valor ha tenido una revalorización del 40% en el 2025. También hemos vendido la posición en Wise, una posición rentable y con un crecimiento sólido pero de la que nos preocupan sus costes, excesiva inversión en USA y la posibilidad hipotética de disrupción de los ‘stable coins’.

Desde mayo de 2023, los inversores españoles pueden acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder. El fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equities FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales y minorista denominadas en euros y libra esterlina.

https://columbusequityfunds.com/wp-content/uploads/view-of-high-rise-buildings-during-day-time-302769-1030x687-1.jpg6871030Columbus Equity Fundhttps://columbusequityfunds.com/wp-content/uploads/logo-columbus-european-equity-fund-web-300x138.pngColumbus Equity Fund2025-12-10 12:40:372025-12-10 12:40:37Informe Noviembre 2025

Rentabilidad – Octubre 2025: En octubre de 2025, el fondo Pareturn Columbus Clase I2 registró una caída del 0,8%, por debajo de su índice de referencia, el Stoxx 600, que avanzó un 2,5%. En lo que va de año, el fondo acumula una subida del 21%, y en los últimos 12 meses presenta una ganancia del 27%, superando ampliamente al Stoxx 600, que en el mismo periodo subió un 12,8% en 2025 y 10,2% en el último año.

Gracias a esta sólida evolución, el fondo se sitúa en el primer cuartil de su categoría a 1, 3 y 5 años, según datos de Morningstar. Desde su lanzamiento en junio de 2008, el fondo acumula una apreciación del xx%, batiendo consistentemente a los principales índices bursátiles europeos.

Entorno de mercado – entre la complacencia y la euforia sobre la IA: Octubre fue un mes positivo para los mercados. Europa mantiene rendimientos favorables en 2025 reforzados por la fortaleza del euro. En los mercados globales destacan mercados emergentes y Japón (+15% en 1 mes). No obstante, el tema de moda en mercados es la tecnología en EE. UU, con el Nasdaq arriba un 4% en el mes. Si bien, el dólar estadounidense acumula una depreciación del 11% en 2025.

Datos macroeconómicos – alivio en inflación y tipos: Los datos en Europa mostraron cierto alivio en PMI manufacturero. Los datos de inflación globales parecen estabilizarse. Se prevén nuevas bajadas de tipos en USA, aunque con menos convicción, mientras que Europa las perspectivas de tipos son estables. Los bonos a largo plazo, siempre una referencia importante, han mostrado cierto alivio en octubre, reduciendo algo de presión sobre los balances de los gobiernos.

Rentabilidad de posiciones relevantes: Durante octubre, las posiciones más destacadas fueron: Edenred (+23%), DIA Supermercados (+12%), incorporación reciente al fondo por su buen posicionamiento, gestión operativa y valoración. Interpump (+15%), Fresenius (+6%) y 1&1 (+6%) también contribuyeron positivamente. En el lado negativo hemos sufrido caídas, que en algún caso algo rebotaron tras resultados, Renk AG (-25%) por la corrección en defensa, Kontron (-17%) y Grifols (-9%).

Cambios en la cartera: Durante octubre se realizaron ajustes parciales en valores con fuertes revalorizaciones y se incrementaron en dos recientes posiciones: 1&1 (telecomunicaciones, Alemania), con buenas perspectivas de consolidación; y Laboratorios Rovi, compañía líder en el segmento de farma e inyectables, con un sólido historial de gestión y un elevado potencial de crecimiento a largo plazo.

Desde mayo de 2023, los inversores españoles pueden acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder. El fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equities FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales y minorista denominadas en euros y libra esterlina.

https://columbusequityfunds.com/wp-content/uploads/otoño.jpg390700Columbus Equity Fundhttps://columbusequityfunds.com/wp-content/uploads/logo-columbus-european-equity-fund-web-300x138.pngColumbus Equity Fund2025-11-25 11:36:082025-11-25 11:36:08Informe Octubre 2025

Rentabilidad – Septiembre 2025: En septiembre de 2025, el fondo Pareturn Columbus Clase I2 registró una rentabilidad del 2,5%, superando a su índice de referencia, el Stoxx 600, que avanzó un 1,5%. En lo que va de año, el fondo acumula una subida del 22%, y en los últimos 12 meses presenta una ganancia del 25%, superando ampliamente al Stoxx 600, que en el mismo periodo subió 9,9% en 2025 y 7,2% en el último año.

Gracias a esta sólida evolución, el fondo se sitúa en el primer cuartil de su categoría a 1, 3 y 5 años, según datos de Morningstar. Desde su lanzamiento en junio de 2008, el fondo acumula una apreciación del +209,10 %, batiendo consistentemente a los principales índices bursátiles europeos.

Entorno de mercado – Complacencia: Septiembre fue un mes positivo para los mercados. Europa mantiene rendimientos favorables en 2025, impulsados por la fortaleza relativa del euro. No obstante, en el mes, EE. UU. recuperó terreno, con el S&P 500 registrando su mayor subida en 15 años (+3,5%). A pesar de ello, el dólar estadounidense continúa debilitándose frente al euro, con una depreciación acumulada del 12% en 2025.

Datos macroeconómicos – Señales mixtas: Los datos de empleo en Europa y EE. UU. mostraron cierta debilidad, al igual que el PMI manufacturero europeo, que continúa en terreno negativo. La inflación en Europa parece estabilizarse alrededor del 2%, por lo que no se prevén nuevas bajadas de tipos. En contraste, la Reserva Federal estadounidense (FED) ha iniciado un ciclo de reducción de tipos, partiendo desde niveles más altos. Las bolsas mantienen un tono optimista, impulsadas por el entorno de tipos y el buen comportamiento del sector tecnológico, mientras que los bonos a largo plazo muestran señales mixtas.

Rentabilidad de posiciones relevantes: Durante septiembre, las posiciones más destacadas fueron: Renk (+40%), fabricante alemán de defensa; Currys (+24%), incorporación reciente al fondo, beneficiada por su sólida gestión y valoración atractiva; Prysmian (+13%), Kontron (+12%) y Craneware (+12%) también contribuyeron positivamente. En el lado negativo, destacaron las caídas de Edenred (-18%) por incertidumbre regulatoria y Burckhardt Compression (-14%).

Cambios en la cartera: Durante septiembre se realizaron ajustes parciales en valores con fuertes revalorizaciones y se incorporaron dos nuevas posiciones: 1&1 (telecomunicaciones, Alemania), con buenas perspectivas de consolidación y Laboratorios Rovi, compañía líder en el segmento de farma e inyectables, con un sólido historial de gestión y un elevado potencial de crecimiento a largo plazo.

Desde mayo de 2023, los inversores españoles pueden acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder. El fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equities FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales y minorista denominadas en euros y libra esterlina.

https://columbusequityfunds.com/wp-content/uploads/laptop.jpeg533800Columbus Equity Fundhttps://columbusequityfunds.com/wp-content/uploads/logo-columbus-european-equity-fund-web-300x138.pngColumbus Equity Fund2025-10-03 11:52:252025-10-03 11:52:25Informe Septiembre 2025

Rentabilidad – Agosto 2025: En agosto de 2025, el fondo Pareturn Columbus Clase I2 obtuvo una rentabilidad del +0,75%, en línea con su índice de referencia, el Stoxx 600, que subió un 0,74%. Durante el 2025, el fondo acumula una subida del 19,2%, mientras que en los últimos 12 meses ha ganado un 21,6%, esto compara favorablemente frente al 8,4% del Stoxx 600 en el 2025 y el 4,8% a un año.

Esta sólida evolución sitúa al fondo en el primer cuartil de su categoría a 1, 3 y 5 años, según Morningstar. Desde su lanzamiento en junio de 2008, el fondo acumula una apreciación del +201,4%, batiendo a los principales índices bursátiles europeos.

Entorno de mercado, un verano favorable: Agosto ha sido un buen mes para los mercados, Europa acumula rentabilidades positivas en el año acentuado por la fortaleza relativa del euro, algo muy relevante para el inversor internacional. Este mes el S&P 500 ha subido un 3,6%, pero ha vuelto a caer ligeramente el dólar americano que en el acumulado del 2025 sigue mostrando una notable depreciación frente al euro (-12% en 2025). En EEUU algunas fuentes (p. ej. MIT) empiezan a cuestionarse los retornos de las fuertes inversiones en inteligencia artificial que hasta ahora ha sostenido el crecimiento macro y las bolsas. Los mercados europeos han estado firmes, con la excepción de Francia donde persiste la incertidumbre política y presupuestaria. La inflación muestra cierta resistencia en EEUU y Europa.

Un mercado muy polarizado en el 2025: La temporada de resultados ha finalizado con buenos resultados para nuestras compañías, aunque nos ha llamado la atención los resultados tan dispersos en el mercado. Grandes compañías como Novo Nordisk o Orsted han sufrido correcciones muy pronunciadas y siguen sufriendo sectores como autos, consumo o lujo. El sector salud ha tenido un buen mes recuperando la debilidad del inicio del año, los bancos que han tenido buen año han visto toma de beneficios, en parte a final de mes por las dudas sobre el presupuesto francés, un evento relevante.

Rentabilidad de posiciones relevantes: En agosto, las posiciones que más han subido en cartera son Zegona (+32%), una de nuestras mayores posiciones. La compañía anunció la venta de su red de fibra, como resultado esperamos que la compañía pueda cancelar las acciones preferentes de Vodafone, una operación que crea notable valor para el accionista. También han subido Interpump (+13%), Fraport (+12%), y tras unos buenos resultados Fresenius (+11%). En contraste, hemos sufrido caídas en Redcare Pharmacy (-17%) a pesar de que sus resultados van en la buena dirección, también en Kontron (-14%) y en Siemens Energy (-11%).

Cambios en la cartera: Durante el mes de agosto realizamos algunas correcciones selectivas, entre ellas hemos reducido ligeramente en algunos valores.

Desde mayo de 2023, los inversores españoles pueden acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder. El fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equities FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales y minorista denominadas en euros y libra esterlina.

https://columbusequityfunds.com/wp-content/uploads/informe-mensual-marzo-2022.jpeg8531280Columbus Equity Fundhttps://columbusequityfunds.com/wp-content/uploads/logo-columbus-european-equity-fund-web-300x138.pngColumbus Equity Fund2025-09-04 08:35:072025-09-04 08:37:02Informe Agosto 2025

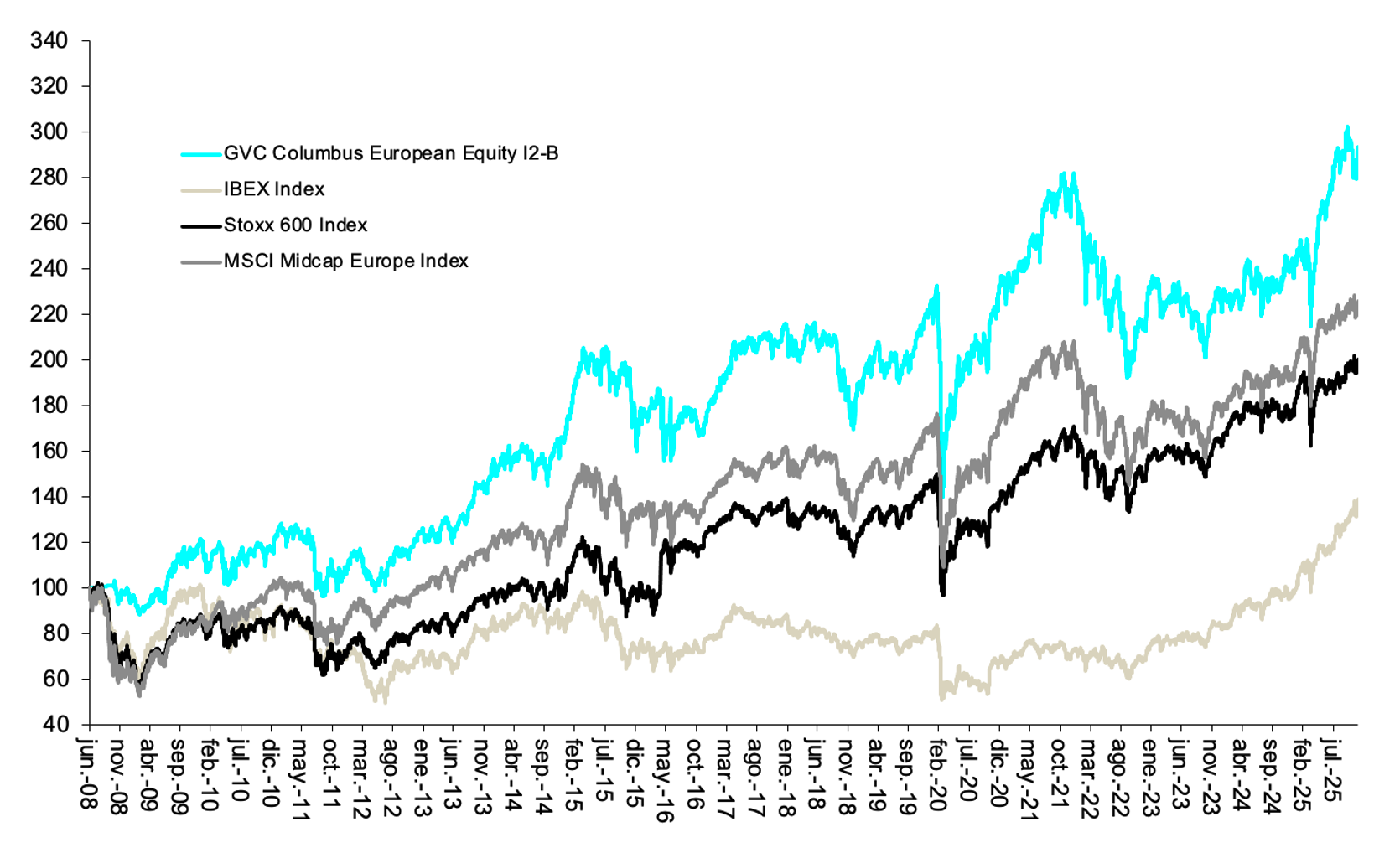

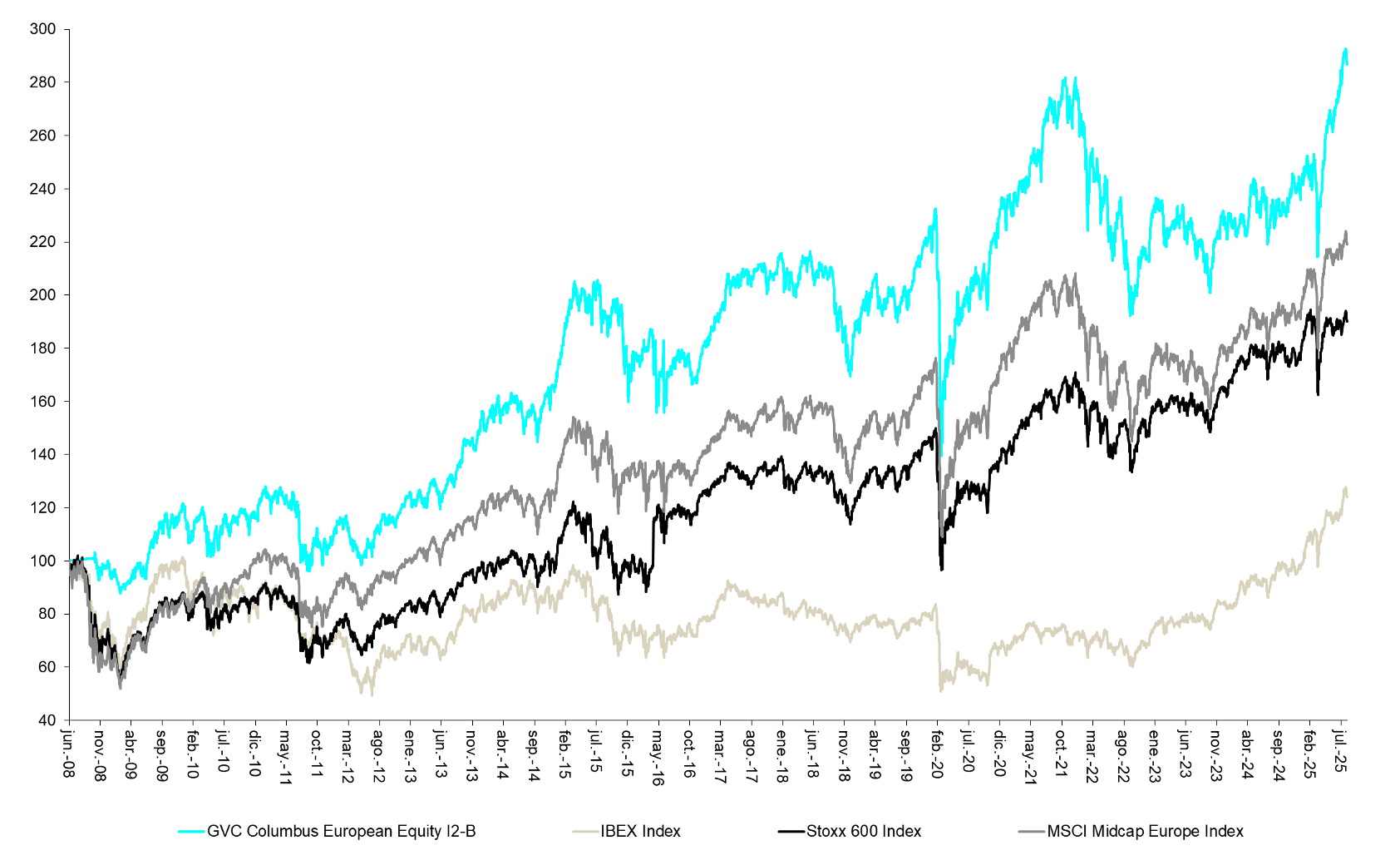

Rentabilidad – Julio 2025: En julio de 2025, el fondo Pareturn Columbus European Equity Clase I2 registró una rentabilidad del +5,3%, superando ampliamente a su índice de referencia, el Stoxx 600, que apenas subió un 0,9%. Durante el 2025, el fondo acumula una subida del 18,3%, mientras que en los últimos 12 meses ha ganado un 20,28%, superando holgadamente la rentabilidad de los indices europeos de renta variable. Desde su lanzamiento en junio de 2008, el fondo acumula una apreciación del 200 %, batiendo a los principales índices bursátiles europeos.

Entorno de mercado: Seguimos esperando que Alemania impulse la inversión y que en Europa se avance en las reformas. El acuerdo comercial entre Europa y EEUU, aunque sesgado en favor de EEUU, evita una guerra comercial. La temporada de resultados ha sido negativa para algunos sectores como autos, consumo, lujo o salud, mientras sigue firme en bancos, energía o valores ligados a inteligencia artificial. Este mes también ha habido una recuperación parcial del dólar (3%) que en el acumulado del 2025 sigue mostrando una fuerte depreciación frente al euro (-10% en 2025). Seguimos observando flujos de liquidez positivos hacia los mercados europeos.

Rentabilidad de posiciones relevantes: En julio, las posiciones que más han subido en cartera son Zegona (+28%) donde esperamos que se concrete pronto la venta de las compañías de fibra que ha constituido Vodafone España, Grifols tras unos buenos resultados (+24%), Prysmian (+17%) y Unicaja (+16), tambien reaccionando a resultados mejores de lo esperado. En contraste, hemos sufrido caídas en Fresenius Medical (-8%), Cellnex (-8%) y en Edenred (-7%).

Cambios en la cartera: Durante el mes de julio realizamos algunas desinversiones selectivas, entre ellas Acciona Energía tras una buena evolución. También hemos aumentado ligeramente la posición en RedcarePharmacy, el líder europeo en farmacia online que ha presentado unos muy buenos resultados.

Desde mayo de 2023, los inversores españoles pueden acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder. El fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equities FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales y minorista denominadas en euros y libra esterlina.

https://columbusequityfunds.com/wp-content/uploads/report-june.jpg8531280Columbus Equity Fundhttps://columbusequityfunds.com/wp-content/uploads/logo-columbus-european-equity-fund-web-300x138.pngColumbus Equity Fund2025-08-05 10:45:542025-08-05 10:45:54Informe Julio 2025

Rentabilidad – Junio 2025: En junio de 2025, el fondo Pareturn Columbus Clase I2 obtuvo una rentabilidad del +2,2%, superando ampliamente a su índice de referencia, el Stoxx 600, que retrocedió un -1,3%.

Durante el primer semestre del año, el fondo acumula una subida del 12,3%, mientras que en los últimos 12 meses ha ganado un 17,9%, frente al 6,6% del Stoxx 600 en lo que va de 2025 y el 5,9% a un año. Esta sólida evolución sitúa al fondo en el 10% mejor de su categoría este año, según Morningstar. Desde su lanzamiento en junio de 2008, el fondo acumula una apreciación del +184%, batiendo a los principales índices bursátiles europeos.

Entorno de mercado, EE. UU. frente a Europa: Junio trajo cierta recuperación en EE. UU., con el S&P 500 subiendo un 5% gracias al fuerte comportamiento del sector tecnológico (Nasdaq: +6%), impulsado en parte por los buenos resultados de Nvidia. Sin embargo, esta subida queda empañada por la fuerte depreciación del dólar estadounidense frente al euro en lo que va de año (-13% en 2025), una señal preocupante que podría dificultar la refinanciación del creciente déficit fiscal del país. En contraste, los mercados europeos cayeron un -1,3% en el mes, pero siguen mostrando resiliencia. Las condiciones macroeconómicas, con tipos de interés estables, una inflación controlada y una moneda favorable, crean un entorno propicio para las empresas europeas. Creemos que los mercados europeos continuarán recibiendo flujos de inversión del exterior, beneficiándose del contexto global.

Europa: refugio global y reformas: La economía europea se mantiene estable. Alemania, en particular, podría impulsar la inversión en la región si avanza en las reformas necesarias. Además, la debilidad del dólar y la desaceleración en China están llevando a los inversores a redirigir capital hacia Europa, una tendencia que consideramos está aún en fases iniciales.

Rentabilidad de posiciones relevantes: Durante el mes, las posiciones que más han subido en cartera son Siemens Energy (+15%), Dalata, donde hay una oferta por la compañía (+12%), Elementis (+12%) que anunció la venta de su división de talco y Grifols (10%, recuperándose tras un fuerte castigo). En contraste, hemos sufrido caídas en Redcare (-18%), y, después de las fuertes subidas de meses anteriores, en Renk AG (-14%).

Cambios en la cartera: Durante el mes de junio realizamos algunas desinversiones selectivas, entre ellas Computacenter, una empresa bien gestionada de servicios de IT pero que tiene riesgos de reducción de gasto por parte de sus clientes corporativos.

Desde mayo de 2023, los inversores españoles pueden acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder. El fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equities FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales y minorista denominadas en euros y libra esterlina.

https://columbusequityfunds.com/wp-content/uploads/beach-1852945_1280.jpg8511280Columbus Equity Fundhttps://columbusequityfunds.com/wp-content/uploads/logo-columbus-european-equity-fund-web-300x138.pngColumbus Equity Fund2025-07-08 12:10:352025-07-08 12:15:04Informe Junio 2025

Rentabilidad – Mayo 2025: un mes excepcional. El fondo Pareturn Columbus Clase I2 subió en mayo un 9,14%, superando a los principales índices europeos. En el mes, el Stoxx 600 avanzó un 4,0%. En el acumulado de 2025, el fondo presenta una rentabilidad de 9,9%, por encima del Stoxx 600 (+8,1%). Desde su lanzamiento en junio de 2008, ha registrado una apreciación acumulada de +178%, superando a los principales índices europeos de renta variable.

Análisis de mercado: Mayo supuso un alivio para los mercados, impulsado por avances en las negociaciones comerciales en EE. UU. Sin embargo, sólo los mercados europeos suben con fuerza en 2025, destacando la pobre evolución de EE. UU. (S&P 500: -10% en euros en el año). Persiste una elevada volatilidad derivada de señales macroeconómicas mixtas y una política comercial errática. En EE. UU. hay desequilibrios estructurales importantes, como los déficits gemelos (fiscal y comercial), que generan incertidumbre y presionan al dólar. La política arancelaria ha erosionado la confianza, lo que contribuyó a un crecimiento negativo del PIB estadounidense en el primer trimestre. En Europa, el euro se ha apreciado, las valoraciones bursátiles están en niveles históricamente bajos y los tipos de interés han descendido, lo que favorece a los mercados europeos.

Europa: entrada de flujos de capital. Se observa una entrada sostenida de fondos hacia activos europeos, concentrada principalmente en defensa, telecomunicaciones, banca e infraestructuras, con perspectivas de ampliación a otros sectores. Aunque los indicadores macroeconómicos de EE. UU. podrían deteriorarse en los próximos trimestres, el mercado europeo se presenta como una alternativa atractiva con menor riesgo. La agenda de reformas (Draghi, Letta), junto con el plan de infraestructuras alemán y el descenso de los precios de la energía y los tipos de interés, refuerzan este entorno.

Rentabilidad de posiciones relevantes: En mayo, destacaron positivamente las posiciones en Renk (+48%), Siemens Energy (+26%), Acciona Energía (+17%) y Elementis (+14%), gracias a sólidos resultados. En el lado negativo, sobresalieron Redcare Pharmacy (-13%).

El fondo mantiene una exposición del 95% en renta variable, con un ligero aumento de liquidez para aprovechar posibles oportunidades en caso de correcciones.

Desde mayo de 2023, los inversores españoles pueden acceder a la estrategia de Columbus a través del fondo español GVC Columbus European Equities FI. El Fondo se puede adquirir a través de las plataformas AllFunds, Inversis y Fundsettle. Columbus tiene una estructura Master-Feeder. El fondo Pareturn GVC Gaesco Columbus European Equity Fund en Luxemburgo (master) y el fondo GVC Columbus European Equities FI (subordinado). El vehículo de Luxemburgo ofrece clases de acciones institucionales y minorista denominadas en euros y libra esterlina.

https://columbusequityfunds.com/wp-content/uploads/london-4056784_1920.jpg12801920Columbus Equity Fundhttps://columbusequityfunds.com/wp-content/uploads/logo-columbus-european-equity-fund-web-300x138.pngColumbus Equity Fund2025-06-09 12:53:072025-06-09 14:57:44Informe Mayo 2025

This site uses cookies to improve the user experience and to know the traffic of the web page. Este sitio utiliza cookies para mejorar la experiencia de usuario y conocer el tráfico de la página web.

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refusing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Google Analytics Cookies

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience.

If you do not want that we track your visit to our site you can disable tracking in your browser here:

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Other cookies

The following cookies are also needed - You can choose if you want to allow them: